転職した先の会社で「企業型確定拠出年金が退職金の代わりの制度になります」なんて説明されて、「???」となった方も多いのではないでしょうか。

しかも設定必須で、給料からいくらかを積み立てしろと言われる。そして運用しろと。

iDeCoやNISAをやったことある人ならある程度分かると思いますが、そうでない人は訳が分からないと思います。そして設定期限が意外と短い・・・。焦らされますよね。

私もそんな「???」の1人でしたが、2年運用して何となくわかってきたところもありますので、まず最初に何をすればいいかを中心に解説していきたいと思います!

- 企業型確定拠出年金がどんなものかわかる

- 企業型確定拠出年金のとりあえずの初期設定がわかる

企業型確定拠出年金とは

似たような制度に「個人型確定拠出年金」というものがあります。これが所謂「iDeCo」です。

iDeCoは知ってるよ、前に調べたから知っているよ、という人はこのまま先へお進みください。

よくわからない、知っているけど、今一度確認したいという人は以下の動画がわかりやすくておススメなので、動画を見た後に先に進んでください!

企業型確定拠出年金とiDeCoと共通しているのは以下の4点です。

- 受け取りは原則60歳以降

- 住民税と所得税が軽減できる

- 運用収益に対して税金がかからない

- 受け取り時も控除が適用される

で、企業型確定拠出年金の特徴は以下2点です。

- 企業が掛金を毎月従業員の年金口座に積み立て(拠出)してくれる

- 口座の維持費用は会社で負担してくれる

文章で書くとこんな感じですが、とりあえず始めたてで覚えておきたいのは太字の2点。

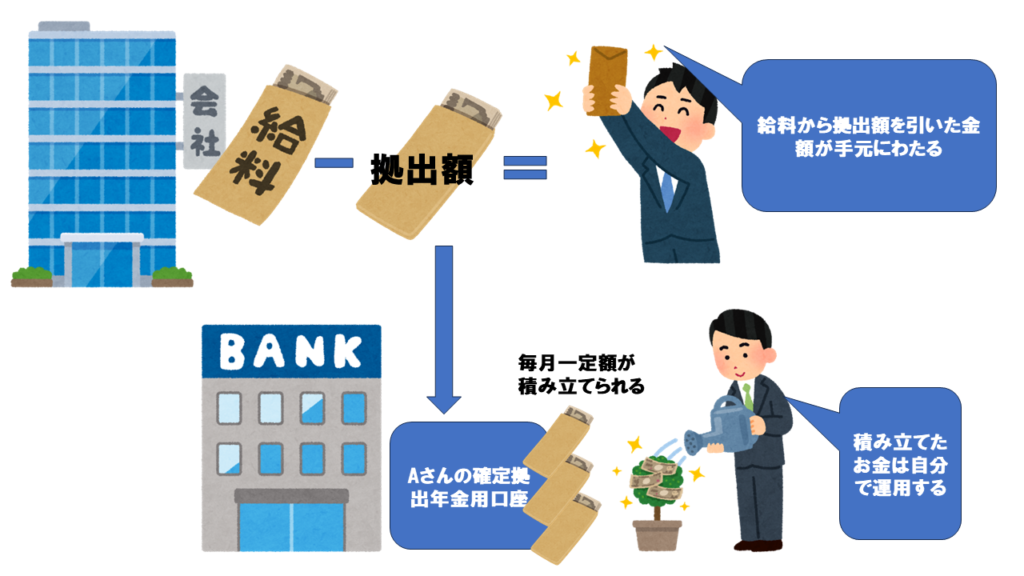

特に「企業が掛金を毎月従業員の年金口座に積み立て(拠出)してくれる」はイメージしにくいところもあると思うので、図にしてみました。

毎月の給料から一定額引かれ、引かれた分が本人の確定拠出年金用の口座に積み立てられます(会社で作ってくれます)。

そして確定拠出年金の受け取りは60歳以降なので、この口座に積み立てているお金は60歳まで引き出すことができません。

そして積み立てたお金を普通の預金のように運用せずにおいておくか、資産を増やすために投資信託等で運用するかは、自分で決める必要があります。

拠出額はいくらにすればいいの?

実は拠出額が大きいほど、節税の恩恵を受けることができます。

どういうことかというと、所得税・住民税の計算は受け取った給与額で計算されるため、拠出額として引かれた分は計算に含まれません。

年収500万円の人が、毎月1万円を拠出すると、1万円×12か月を引いた488万円が年収として各税金の計算に使われます。つまり、積み立てた12万円には税金がかかりません!

節税したいから満額だすぞ!というのもありですが、60歳まで引き出せないという性質上、今現在必要なお金までまわしてしまうと、今の生活が苦しくなります。

また、私の会社では1年に1度しか拠出額を変更できないため、安易に設定すると1年間後悔することになります。

なので、生活費等を計算したうえで余剰分の中から拠出額を決めるようにしましょう。わからなければ、拠出金として最低いくら出してくださいというのが指示されるはずなので、最初の1年は最低金額でよいと思います!

運用ってどうしたらいいの?

運用は、拠出額と違って後から変更できるのでネットで色々調べたり、詳しい人に聞いて設定すればよいです。

専門家じゃないので安易に何かを勧めることはできませんが、おススメ動画を紹介しますので、こちらを参考に設定していただければと思います。

企業型確定拠出年金で選べる商品はiDeCoやNISAに比べると圧倒的に少ないです。

以下のコンテンツでおススメされているものと全く同じ商品がない場合があるので、その際は商品の詳細をみて、「運用方針」「選定理由」などをしっかり確認し、おススメされている商品と同じ運用をされているかをチェックしてください。

①iDeCoの動画ですが、基本な同じなので参考になるかと思います。

②人気の2商品についての解説動画です。私もオルカンを軸にしています。

会社の福利厚生はありがたく活用しよう

なかなかハードルが高いように思えますが、ちゃんと運用すれば老後の資金を増やすことができます。

節税にもなりますし、ありがたく利用しましょう!

そして、私は転職先で初めてこの制度に出会い、それをきっかけにNISAや今後の資産形成について考えるようになりました。

投資は難しそうではありますが、わかりやすいサイトや動画がたくさんあります。

これをきっかけに、投資に興味を持ち、資産形成の1歩を踏み出すきっかけになると嬉しいです。

コメント